平安银行尖兵业务失守: 信用卡贷款余额大幅缩水, 不良率攀升

发布日期:2024-07-22 03:28 点击次数:208

上海黄浦江畔的高端购物中心国金中心二楼,奢侈品店外排起了长队;周末时分,居民区附近的商场里,各类餐饮店座无虚席,热闹非凡。晚上八点,刚下班回家的白领小美迫不及待地守在李佳琦的直播间前,一边听着熟悉的“OMG!买它!”,一边迅速下单。

中国十几亿人口的衣食住行,无数大大小小的消费场景,构成了庞大的内需经济。

作为消费金融的重点产品,信用卡一端承接着消费需求,另一端连接着消费场景,成为广大消费者,尤其是年轻人的常用品。

对于银行来说,信用卡分期利率的实际年化可达15%以上,既是高收益来源,又是零售获客的窗口,成为各大银行争夺的重点。

素有“零售新王”之称的平安银行,更是将信用卡业务视为重中之重。

众所周知,平安银行偏好相对高风险高收益的路线,而银行高收益的关键来源之一便是消费金融业务。平安银行在重点发展消费金融的过程中,将信用卡业务与新一贷、汽车金融并列为消费金融的三大尖兵,使其成为零售突破的利器,由此可见信用卡业务在平安银行的重要地位。

在平安银行零售突破的高执行力下,信用卡业务取得了高市占率。截至2021年末,平安银行信用卡流通卡量达7,012.65万张,年增长9.2%;信用卡总交易金额37,914.10亿元,同比增长9.8%;信用卡贷款余额6214.48亿元,同比增长17.4%。在此期间,平安银行在股份制银行中的信用卡贷款余额仅次于招商银行,超过了资产规模更大且同样重点发展信用卡业务的中信银行、光大银行、浦发银行等股份制银行;在所有A股上市银行中位列第五。

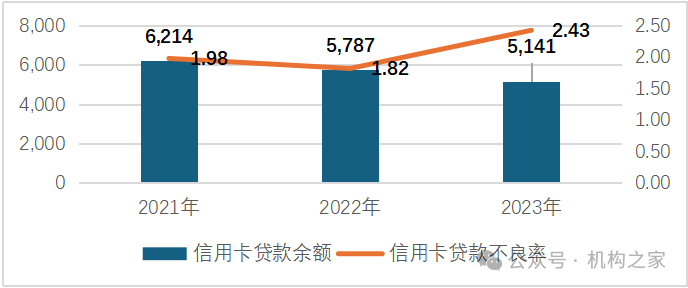

然而,自2022年以来,平安银行信用卡余额已连续两年下降。截至2023年末,平安银行信用卡余额降至5,140.92亿元,相较2021年的余额大幅下降17.3%,成为同期9家A股上市股份行中降幅最大的,远超第二名兴业银行的8%。

与此同时,平安银行信用卡不良率也大幅增长,从2021年的2.11%升至2022年的2.68%;2023年末及2024年第一季度均为2.77%,居高不下。

从冉冉升起到节节败落,如今信用卡市场的存量竞争已趋白热化,平安银行这位曾经的尖兵,能否再次异军突起,再创辉煌?

尖兵突破

2020年7月2日,平安银行信用卡官方微博宣布迪丽热巴成为首位推广大使,并推出《热8之歌》MV。肤白貌美、腿长腰细的顶级流量明星,在MV中一边舞蹈一边唱着“天天88,天天88,平安信用卡”,旋律洗脑而魔性。

同时,平安银行推出价值8亿元的豪礼,在全国范围内掀起了长达一个月的“2020全城寻找热8”活动。活动包括新户开卡、刷卡优惠、积分兑换和商城活动等多项权益大放送。客户通过新户办卡、积分奖励和扫码等方式收集“热巴卡”,以兑换礼品。合作商户覆盖了肯德基、星巴克、京东、饿了么、京东到家、屈臣氏、全家、永辉超市、每日优鲜等10万多家门店。此外,银行APP上线了“神奇口袋集热8”小游戏,作为收集卡牌的方式之一。

据媒体报道,“全城寻找热8”活动期间,参与用户突破87万,线下商户打卡扫码43万次,线上“神奇口袋集热8”小游戏参与达60万次。

作为兵家必争之地,信用卡业务的竞争之激烈,令人咂舌。各家银行纷纷成立独立事业部,投入大量费用,开展层出不穷的营销活动,跑马圈地,争夺市场份额。而平安银行的营销手段,即使在激烈的竞争中,也能脱颖而出,令人折服。

平安银行强大的营销能力背后,是对管理和业务人员的高考核和高激励。而这其中,不仅仅包含了信用卡事业部和一线销售人员的努力,还席卷了全行各个岗位的人员资源——在信用卡爆点营销期间,全行每个人都有一定数量的开卡任务,必须强制完成。

更值得注意的是,平安银行拥有平安集团的综合金融资源。特别是来自保险公司数十万的代理人,其客户触点成为信用卡低成本获客的重要资源。

在客户端,平安银行通过划分客群、锚定消费场景、精准定制权益,做得炉火纯青。其中,最具代表性的是平安银行结合集团内车主资源推出的好车主卡系列。该卡针对有车一族,集合了加油、洗车、停车、充电、保养等权益,并与加油站合作提供加油优惠。截至2021年末,该行车主类信用卡流通卡量突破2,500万张,占全行流通卡量的35%以上。平安好车主卡深耕多年,至今仍在市场上享有名气,成为平安信用卡的王牌产品。

多重因素下,平安银行信用卡业务成功突围,在众多竞争者中占据一席之地。当时,其他股份制银行如招商银行、中信银行、光大银行、民生银行等也纷纷投入资源,推出了各种知名度较高的信用卡产品,如招商银行的高端卡经典白、中信银行的万豪联名卡、光大银行的孝心卓越卡、民生银行的京东联名卡等。

在行业发展的高峰时期,论及信用业务的主要收益来源——信用卡贷款余额,平安银行仅次于龙头老大招商银行。

2021年,平安银行的信用卡贷款余额达到6214.48亿元,位列股份行第二。股份行第一的招商银行信用卡贷款余额则高达8403.71亿元。需知,作为股份制银行的龙头,招商银行的规模体量远超平安银行,其总资产量超过平安银行的两倍。因而,若论信用卡贷款余额占总资产的比例,平安银行则是当之无愧的行业第一。

表1:2021年股份制银行信用卡贷款余额

然而,随着外部环境的变化,平安银行零售业务收入下滑,利润率直线下跌。2023年,零售业务利润对全行利润贡献率仅为11.9%,这与其高收益的消费金融贷款下降有直接关系。这其中,信用卡业务的缩减成为最具代表性的案例,2023年该行信用卡贷款余额下降11.2%,连续两年下跌,总下跌幅度居股份行首位。

行业之变

平安信用卡的衰退,伴随着整个行业的变化。

过去行业竞争进行得如火如荼之时,各家银行大额投放费用,挖掘消费场景,联名卡,新权益层出不穷;抢占用户、冲开卡量行为达到高潮。从业务人员到普通用户,一边为了达成业绩、抽取佣金,另一边为了获得新客权益,开户不激活、激活不使用,人均持卡多张等现象变得常见。对于银行来说,非有效客户越来越多;对于部分使用者来说,同质化信用卡功能无效累积,造成资源浪费。

为规范行业发展,2022年7月,原银保监会和人民银行发布了《关于进一步促进信用卡业务规范健康发展的通知》,要求银行不得直接或者间接以发卡数量等作为单一或者主要考核指标,长期睡眠卡率不得超过20%,应当合理设置单一客户的信用卡总授信额度上限。

自此之后,信用卡开卡热潮降温,尤其是无效开卡的情况明显好转。根据央行发布的相关数据,全国信用卡和借贷合一卡的发卡量自2022年中期之后逐渐下降。

另一方面,随着外部环境的变化,消费者的超前消费行为和观念有所改变,许多人更倾向于储蓄而非消费。这种趋势对信用卡交易和分期金额产生了向下的驱动因素。不仅如此,随着人均持卡量趋向饱和、覆盖人群下沉,叠加宏观环境变化,多家银行的信用卡不良率有所上升。

平安银行的信用卡业务首当其冲。除了信用卡贷款余额连续下跌,排名从股份行第二降至第三,在全部上市银行中从第五降至第七,其不良率也从2021年的2.11%上升至2023年的2.77%。这一上升幅度在可比公开数据中位居股份行第二,仅次于兴业银行的1.64个百分点的大幅上升。

2021-2023年平安银行信用卡贷款余额(亿元,左轴),信用卡贷款不良率(%,右轴)

很显然,信用卡业务已经从粗放式规模扩张向精细化运营转变,这是一个行业发展到一定阶段的自然变化。如何走出差异化、留存客户、挖掘新的增长,是各家银行面临的重要课题。

平安银行凭借高业绩考核标准和集团综合金融资源,在开疆拓土中一马当先,所向披靡。然而,在行业初变的阶段,该行显然没有及时应对,由于前期采取的激进风格,所受冲击更为严重,不良率上升明显,市场份额丧失。

在后续的存量竞争中,面对国有大行和其他股份行的竞争,平安银行是否能守住阵地、抢回市场份额,重回股份行第二的位置,目前尚未见到迹象。无论是大势已去还是再造辉煌,我们希望该行能及时调整,找到正确的方向,履践致远。

本文源自:机构之家

上一篇:常用降血压食物